第1 はじめに

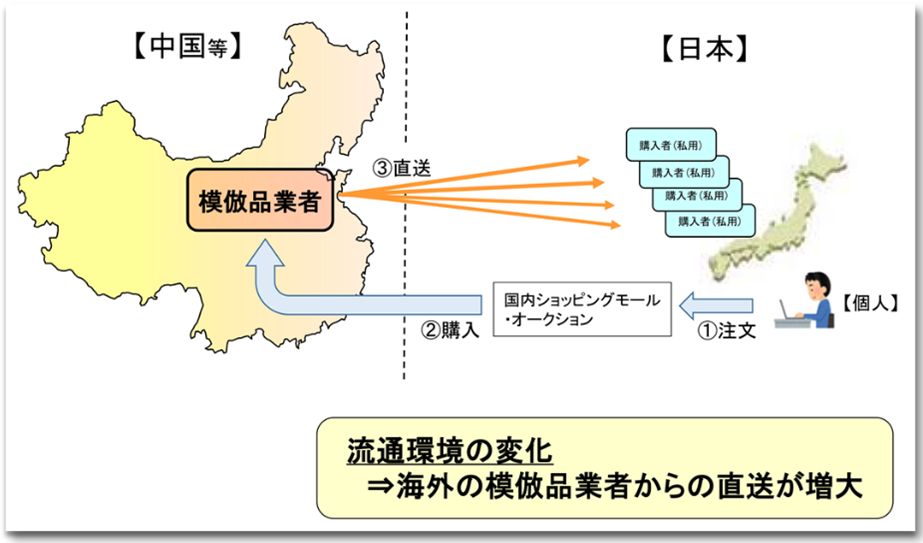

近年、下図のように、インターネットや国際小口貨物郵便を利用した越境電子商取引の進展に伴い、個人使用目的の模倣品等の輸入が、増大しています。このような個人使用目的の模倣品等の輸入の規制を強化すべく、令和3年商標法及び意匠法改正(法律第42号)により、海外事業者が模倣品等を郵送等により国内に持ち込む行為が商標権及び意匠権の侵害として位置付けられました。また、令和4年関税法改正(法律第5号)により、海外事業者から国内の事業性のない者に宛てて郵送等で持ち込まれた商標権及び意匠権の侵害物品が税関による水際取締りの対象とされました。同各改正法は、令和4年10月1日から施行されます。

【出典:財務省関税局「税関における知的財産侵害物品の水際取締りについて」

(令和2年11月6日)8頁】

第2 各改正法の概要

1 改正商標法及び意匠法

より具体的には、令和3年改正商標法上、「この法律において」、「輸入」する行為には、「外国にある者が外国から日本国内に他人をして持ち込ませる行為」が「含まれる」ものとされ(同法2条7項)、また、令和3年改正意匠法上、「この法律で」、「輸入」する行為は、「外国にある者が外国から日本国内に他人をして持ち込ませる行為」を「含む。以下同じ」ものとされました(同法2条2項1号)。

2 改正関税法

また、令和4年改正関税法上、①「外国から日本国内にある(非事業)者…に宛てて発送した貨物のうち、…外国にある者が外国から日本国内に他人をして持ち込ませる行為…に係る」「意匠権又は商標権を侵害する物品」が「輸入してはならない貨物」として規定され(同法69条の11第9号の2)、②事業性のない輸入者は関税法上の罰則の対象としないこととされ(同法109条2項及び109条の2第2項)、また、③税関長は、非侵害を主張する「輸入者」に対し、その旨を証する「政令所定の書類」の「提出を求めることができる」こととされました(同法69条の12第4項)。

第3 各改正法の解釈適用

1 誰が「輸入」者とされるか?

上記各改正法の解釈適用として、まず、「外国にある者が外国から日本国内に他人をして持ち込ませる行為」に係る各改正法上の「輸入」者の意義について、令和3年改正商標法及び意匠法上は、「外国にある者」とされる(商標法2条7項及び意匠法2条2項1号)のに対し、令和4年改正関税法上は、依然として、関税法上の輸入の定義規定(外国から本邦に到着した貨物等を本邦に引き取ること(関税法2条1項1号))により、在内者とされます。その結果、同「輸入」の差止めについて、裁判所の侵害訴訟においては、商標法及び意匠法上の法律関係の責任主体である「外国にある者」が当事者とされるのに対し、税関の認定手続においては、同責任主体ではない在内者が同法律関係について当事者とされることになります。

2 如何なる物が「侵害する物品」とされるか?

つぎに、商標法及び意匠法上の侵害品ひいては関税法上の「侵害する物品」の範囲については、令和3年改正商標法及び意匠法の前記「この法律において」及び「この法律で」「以下同じ」との各規定文言から、専用権侵害品(商標法25条)その他の模倣品に限られず、それ以外の排他権侵害品(商標法37条1号)一般及び直接侵害品(意匠法23条)一般を含むのみならず、それ以外の擬制侵害品(商標法37条3、4、7及び8号並びに意匠法38条1、2、4、5、7及び8号各イ所定の「輸入」参照)をも含むものと解されます。

3 如何なる行為が「外国から日本国内に」「他人をして持ち込ませる行為」とされるか?

さらに、令和3年改正商標法及び意匠法の前記規定文言上、「輸入」に「外国にある者が外国から日本国内に他人をして持ち込ませる行為」が「含(まれる)」ものとされ、さらに、同規定文言が「明確化」のための「解釈規定」と趣旨説明される(特許庁総務部総務課制度審議室「令和3年特許法等の一部改正産業財産権法の解説」(発明推進協会、令3)121頁)ことからすれば、同各改正法は、「輸入」の意義について、①関税法上の輸入の定義規定(外国から本邦に到着した貨物等を本邦に引き取ること(関税法2条1項1号))と同様に、外国から本邦に到着した貨物等を本邦に搬入することをいい、単に保税地域内にある貨物は輸入物とは解すべきではないとする見解(通関説)に基づくものではなく、①外国にあった貨物を領海・領空内に搬入することをいうと解する見解(領海・領空説)又は②外国にあった貨物を国内に搬入することをいい、その既遂時は本邦への陸揚げ・荷揚げ時である解する見解(陸揚げ・荷揚げ説)に基づくものであると解するのが相当です。よって、「外国から日本国内に」の意義については、商標法及び意匠法上、通関前の保税地域への陸揚げ・荷揚げにより「外国から日本国内に」他人をして持ち込ませる行為すなわち「輸入」が肯認され得るものと解されます。

また、「他人をして持ち込ませる行為」の意義については、所管官庁である特許庁の説明によれば、「外国にある者が、郵送等により、商品等を国内に持ち込む行為を商標法及び意匠法における『輸入』行為に含むものと規定することにより、当該行為が事業者により権原なく行われた場合に規制対象となることを明確化することとした」ものであり、「配送業者等の第三者の行為を利用して外国から日本国内に持ち込む行為(例えば、外国の事業者が、通販サイトで受注した商品を購入者に届けるため、郵送等により日本国内に持ち込む場合が該当する。)をいう」ものとされます(特許庁総務部総務課制度審議室「令和3年特許法等の一部改正産業財産権法の解説」(発明推進協会、令3)121頁)。このような説明からも、また、前段落に述べたところからも、国際郵便による場合が含まれるとともに、これに限られないことが明らかであり、例えば、運送約款に基づき運送事業者にて荷送人から荷受人までのドア・ツー・ドアの運送を行う国際宅配便による場合も、荷送人が運送事業者を自己の手足・道具として利用して持ち込ませるものとして、一般に含まれるものと解されます。

4 誰が「外国にある者(の)行為」に係る「業として」要件の立証責任を負うか?

そして、令和3年改正商標法及び意匠法上、「外国にある者が外国から日本国内に他人をして持ち込ませる行為」は、「業として」行われることが、意匠権侵害の要件である(意匠法23条)ことは勿論、商標権侵害の要件でもあると解されます(商標法2条1項1号及び26条1項6号)。また、このような「外国にある者(の)行為」に係る「業として」要件の立証責任は、一般に、輸入者である「外国にある者」ではなく、権利者が負担するものと考えられます。そして、令和4年改正関税法上、税関長は、認定手続において、「外国にある者(の)行為」が「業として」要件を充足しない旨を主張する輸入者である在内個人に対し、その旨を証する「政令所定の書類」の「提出を求めることができる」こととされたものの、このように「提出を求めることができる」とは同立証責任を法律上転換までしたものではないと考えられます。

5 如何なる書類が具体的に「政令所定の書類」とされるか?

そうすると、税関長が認定手続において輸入者である在内個人に対し提出を求めることができる「外国にある者(の)行為」が「業として」要件を充足しない旨の主張を証する「政令所定の書類」(令和4年政令第135号により改正された関税法施行令62条の16第2項)の具体的な内容の如何が、求められた提出が十分に行われない場合に生ずる効果の如何とも関連して、実務運用上、重要な問題になります。

この点、各改正法において措定されたインターネットや国際小口貨物郵便を利用した中国等からの個人輸入の典型的な事案において、「外国にある者(の)行為」が「業として」要件を充足しないことを証する資料としては、例えばBtoCサイトではなくCtoCサイトでの譲受けを裏付ける資料及び譲渡人Cが非事業者であることを裏付ける資料が想定されます。他方、このような事案において、このような資料の提出が求められたにもかかわらず、その提出が十分に行われなかった場合には、そのこと自体により、又は少なくともこの点に関する権利者の反対証拠提出及び意見陳述(関税法69条の12第1項)をも併せれば、「外国にある者(の)行為」が「業として」行われたことを事実上推認することが肯定されるものと考えられます。

第4 まとめ

以上に述べたとおり、令和4年10月1日からの各改正法の施行により、個人使用目的の模倣品等の輸入の規制が強化される一方、特に税関の認定手続において、輸入者である在内個人が、在外差出人による「業として」要件の充足性について、当事者とされ、争うのであれば証する書類の提出を求められるとともに、商標権又は意匠権侵害の認定により輸入物品の没収・廃棄という第一次的なリスクを負担すべきものとされる事態が増大することが予想されます。

※本稿の内容は、一般的な情報を提供するものであり、法律上の助言を含みません。

文責:弁護士・弁理士 飯田 圭(第二東京弁護士会)

本件に関するお問い合わせ先:k_iida☆nakapat.gr.jp(☆を@に読み換えてください。)